Банкнота: определение, история и функция във финансовата система

Банкнота: определение, история и функция във финансовата система, еволюция от злато към хартия и практическо значение за икономиката, как работи и защо е важна

Банкнотата (по-известна като банкнота в САЩ и Канада) е документ, с който банката обещава да плати на приносителя при поискване. Заедно с монетите банкнотите представляват паричните знаци на всички съвременни пари. Монетите обикновено се използват за парични единици с по-ниска стойност, а банкнотите - с по-висока стойност.

Първоначално стойността на парите се е определяла от стойността на материала, от който те са били изработени, например сребро или злато. Носенето на много благородни метали обаче било тромаво и често опасно. Като алтернатива се издават банкноти. От финансова гледна точка банкнотата е обещание да се платят пари на някого. Първоначално банкнотите са представлявали обещание да се даде определено количество благороден метал на всеки, който представи хартията. Хората можели да плащат за неща, като дават банкнотата, а с това и съхранената стойност (обикновено в златни или сребърни монети, съхранявани в трезора на банката), която банкнотата обещавала.

Галерия с изображения

10 Изображения

Кратка историческа справка

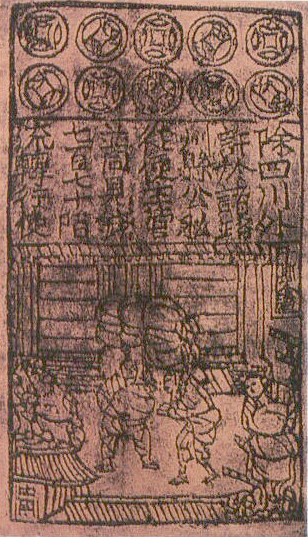

Първите форми на хартиени пари се появяват в Китай още през периода на династиите Тан и особено Сонг (7–11 век), където търговците използвали бележки, заменящи тежкото пренасяне на монети. В Европа разпространението на банкови бележки става по-късно — през Средновековието и ранното ново време те се развиват от търговски записки и вексели до официални банкноти, емитирани от търговски банки и по-късно от държавни централни банки. През XIX и XX век банкнотите постепенно преминават от обезпечени с благородни метали (convertible banknotes) към т.нар. фиатни пари — стойността им се основава на доверието и законовия статут.

Функции на банкнотата

- Средство за разплащане — най-основната роля: улеснява покупко-продажбите и разпоредбите при транзакции.

- Магазин на стойност — позволява прехвърляне и запазване на покупателна способност във времето (в макроикономически план това зависи от инфлацията).

- Единица за сметка — използва се като стандарт за измерване и сравнение на стойностите на стоки и услуги.

- Инструмент за паричната политика — макар физическите банкноти да не са пряк инструмент, емисията им и взаимовръзката им с банковите резерви влияят върху паричното предлагане и ликвидността в икономиката.

- Носител на легитимна стойност — повечето държави обявяват банкнотите за законно платежно средство (legal tender), което налага приемането им при задължения.

Преход от обезпечени към фиатни банкноти

Първоначалните банкноти често са били обещание за изплащане на определено количество злато или сребро. Тази конвертируемост постепенно е била ограничавана и накрая напълно отменена в XX век. Краят на международния паричен стандарт, при който доларът е бил обезпечен със злато (Бретън Уудс), настъпва фактически през 1971 г., когато САЩ прекратяват конвертируемостта на долара в злато. Оттогава повечето валути са фиатни — тяхната стойност се базира на правителственото постановление, икономическото доверие и монетарната политика на централната банка.

Издаване и правен статут

Днес емитент на държавните банкноти обикновено е централната банка или компетентната държавна институция. Законът определя кои банкноти са законно платежно средство в рамките на дадена държава и урежда правилата за обръщение, унищожаване на износени банкноти и борба с фалшифицирането.

Материали, печат и защитни елементи

Класическите банкноти се изработват от специална хартия (обикновено смеси от памук и лен), която е по-здрава от обикновената. От края на XX век се използват и полимерни материали, които осигуряват по-голяма издръжливост и възможност за нови защитни елементи.

Някои от основните защитни елементи са:

- водни знаци;

- сигурна нишка (security thread);

- инталио печат (вдлъбнат печат), даващ релефно усещане;

- микропечат и сложни графични мотиви;

- холограмни ленти и цвето-изменящи мастила;

- оптически променящи се ленти и прозоречни елементи при полимерните банкноти.

Проблеми и рискове

- Фалшифициране — напредъкът в печатните технологии увеличава риска, поради което централните банки постоянно обновяват защитните елементи.

- Инфлация — прекомерна емисия на пари може да доведе до обезценяване на банкнотите и загуба на покупателна способност.

- Сигурност и съхранение — при услуги и търговия наличието на банкноти изисква логистика (банкомати, инкасо, охрана).

- Падане на употребата — дигиталните плащания и безкасовите системи намаляват ролята на физическите банкноти в някои общества, макар че те остават важни за търговия без електронна инфраструктура и за анонимни транзакции.

Производствен процес и живот на банкнотата

Производството включва проектиране, подбор на материали, гравиране на печатни плаки и многослойен печат. След пускането в обръщение банкнотите имат различен живот в зависимост от материалите и честотата на употреба — хартиените банкноти могат да издържат от няколко години до десетилетие, докато полимерните често имат по-дълъг живот.

Роля във финансовата система днес

Въпреки растящото значение на електронните пари, банкнотите продължават да изпълняват ключови функции: те осигуряват ликвидност в икономиката, дават възможност за незабавни плащания, служат като резерв за домакинствата и бизнеса и представляват вид публичен дълг на емитента. Централните банки следят търсенето на банкноти като част от общата парична политика и като индикатор за поведението на икономическите агенти.

В заключение, банкнотата е исторически развита форма на парично средство — от обещание за злато до съвременния фиатен инструмент. Нейната стойност вече не произтича от използвания материал, а от доверието в емитента, правовия ред и функциониращата финансова система.

Банкноти в Европа

Първите хартиени пари в Европа са хартиени монети, емитирани в протестантския Лайден (днес Лайден) в Нидерландия по време на испанската обсада през 1574 г. Над 5000 от приблизително 14 000 жители на Лайден умират, най-вече от глад. Дори кожата (често използвана за създаване на спешна валута) била сварена и използвана за храна на хората. За да създадат парични знаци, жителите взели кориците и хартията от песнопенията и църковните книги и създали хартиени плаки, които били изковани с помощта на същите матрици, които преди това били използвани за изсичане на монети.

Първите истински европейски банкноти са емитирани от Стокхолмската банка, предшественик на Шведската банка, през 1660 г., въпреки че през 1664 г. банката не разполага с монети, с които да изкупи своите банкноти, и прекратява дейността си през същата година.

Банкноти в Северна и Южна Америка

От 1685 г. във Френска Канада се използват спешни хартиени пари, написани на ръка върху карти за игра.

В началото на 90-те години на XIX в. колонията Масачузетски залив е първата от колониите, която емитира постоянно циркулиращи банкноти. Използването на фиксирани номинални стойности и печатни банкноти навлиза в употреба през XVIII в.

В Съединените щати общественото приемане на банкнотите, заместващи благородните метали, бе ускорено отчасти с Изпълнителна заповед 6102. Тази заповед заплашваше с максимална глоба от 10 000 долара и максимален срок от десет години затвор всеки, който съхраняваше повече от 100 долара злато вместо банкноти. Подобни мерки бяха предприети по целия свят и доведоха до сходни резултати.

Въпроси и отговори

Въпрос: Какво представлява банкнотата?

О: Банкнотата е документ, с който банката обещава да плати на приносителя при поискване.

В: За какво се използват монетите?

О: Монетите обикновено се използват за парични единици с по-ниска стойност.

В: Защо са въведени банкнотите?

О: Банкнотите са въведени, защото носенето на много благороден метал е било тромаво и често опасно.

В: Какво определя стойността на парите?

О: Първоначално стойността на парите се определя от стойността на материала, от който са направени, например сребро или злато.

Въпрос: Какво представлява банкнотата от финансова гледна точка?

О: От финансова гледна точка менителницата е обещание да се платят пари на някого.

В: Каква е била първоначалната цел на банкнотите?

О: Първоначалното предназначение на банкнотите е било да бъдат обещание за даване на определено количество благороден метал на всеки, който представи хартията.

В: Как са се използвали банкнотите за плащане на вещи?

О: Хората можеха да плащат за неща, като дадат банкнотата, а с това и натрупаната стойност (обикновено в златни или сребърни монети, съхранявани в трезора на банката), която банкнотата обещаваше.

Автор

AlegsaOnline.com Банкнота: определение, история и функция във финансовата система Leandro Alegsa

URL: https://bg.alegsaonline.com/art/8772