Кредитен суап (CDS): определение, рискове и как работи

Научете как работи кредитният суап (CDS): определение, механизъм, рискове, регулации и как се използва както за защита на облигации, така и за спекула.

Суапът за кредитно неизпълнение (или накратко CDS) е вид инвестиция, при която плащате на някого, за да ви плати той, ако дадена компания се откаже да плаща облигациите си или изпадне в неплатежоспособност. Суапът за кредитно неизпълнение е като застраховка на облигации, но се различава от застраховката по важни начини:

- Застрахователните компании гарантират, че притежавате застрахованото нещо, но можете да закупите суапове за кредитно неизпълнение за облигации, които не притежавате.

- Правителството създава правила (наречени регулации) за застраховането, но все още не създава такива за суаповете за кредитно неизпълнение.

- Застрахователните компании трябва да разполагат с достатъчно средства, в случай че много хора трябва да получат застраховка по едно и също време. Тъй като за продавачите на CDS няма много правила, те не трябва да бъдат толкова внимателни.

Тъй като никой не се уверява, че имате облигациите, за които получавате суапове за кредитно неизпълнение, хората могат да спекулират с тях, като купуват суапове за кредитно неизпълнение на компании, за които смятат, че ще изпаднат в затруднение.

Галерия с изображения

5 Изображения

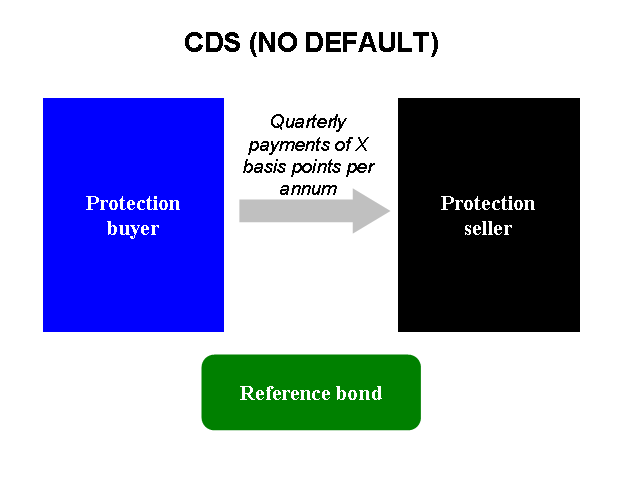

Как работи един CDS — основна схема

В един CDS участват две страни: купувач (получава защита) и продавач (предоставя защита). Купувачът плаща периодично (например годишно или на тримесечие) такса — наричана премия или спред — за договорена сума (номинал). Ако в срока на договора настъпи определено кредитно събитие (напр. неизпълнение, преструктуриране), продавачът изплаща обезщетение съгласно условията на суапа.

Плащания и ценообразуване

Цената на CDS се изразява чрез спред — например 100 базисни пункта (1%) годишно върху номинала. Този спред отразява вероятността от кредитен риск и очакваната загуба при евентуално неизпълнение (вероятност на default × (1 − recovery)). По-висок спред означава, че пазара смята, че референтният емитент е по-рисков.

Пример: ако купувате CDS за номинал 10 000 лв. и спредът е 2% годишно, плащате 200 лв. годишно. Ако компанията дефолтира и възстановяването е 40% (при номинал 10 000 лв. загубата е 6 000 лв.), продавачът плаща тези 6 000 лв. при касово сетълмент или приема облигациите за физическо сетълмент, според договора.

Видове CDS

- Single-name CDS — покрива риска на един конкретен емитент (фирма или държава).

- Index CDS — покрива кошница от облигации/емитенти (напр. CDX, iTraxx), удобни за широко хеджиране или спекула.

- Naked CDS — когато купувачът не притежава облигациите (спекула вместо хеджиране).

Кредитно събитие и видове сетълмент

Кредитно събитие може да е дефолт (неплащане лихва или главница), преструктуриране на дълг, фалит и други, описани в стандартизираните документи (ISDA). След такова събитие има два основни начина на сетълмент:

- Физическо сетълмент — продавачът приема дефектните облигации и плаща номинала.

- Касово (cash) сетълмент — страните изчисляват пазарната стойност/загубата и продавачът изплаща парично обезщетение.

За по-големите случаи често се използват и аукциони за определяне на справедлива отказна цена/възстановяване.

Защо инвеститорите използват CDS

- Хеджиране — притежателите на облигации намаляват риск от загуби при дефолт.

- Спекула — инвеститори залагат на влошаване или подобряване на кредитната оценка без да купуват облигации.

- Арбитраж и пренастройване на кредитния портфейл — комбинации с облигации и кредитни инструменти за печалба от разминавания в ценообразуването.

Основни рискове

- Контрагентен риск: продавачът на CDS може да не изпълни задължението си при кредитно събитие.

- Ликвиден риск: някои CDS пазари са тънки и трудно може да се търгува позицията без големи разлики в цената.

- Маржинални и кредитни рискове: при непокриване на маржин изисквания страни могат да бъдат ликвидирани.

- Регулаторен риск: правила за сетълмент, докладване и централно клиринг имат значение и се променят във времето.

- Системен риск: големи открити позиции могат да свържат много финансови институции и да предизвикат лавинообразни проблеми при фалит (пр. 2008 г.).

Ролята на CDS в кризата от 2008 г.

CDS бяха централна част от финансовата криза – масовите „накупени“ (naked) CDS и големите, недостатъчно покрити позиции доведоха до силни загуби, когато пазара се обърна. Липсата на прозрачност и високата взаимосвързаност на институциите допринесоха за системни проблеми.

Регулация и промени след 2008

След кризата регулатори в САЩ и Европа въведоха мерки за по-голяма прозрачност и намаляване на контрагенсткия риск: задължително централно клириране (CCP) за много стандартизирани CDS, отчетност в регистри и строги маржин изисквания. Правилата продължават да се развиват и разликите между юрисдикциите остават.

Практически съвети за инвеститори

- Разберете кой е контрагентът и какви са неговите финансови възможности;

- Следете спреда — той дава бърза информация за пазарната оценка на риска;

- Използвайте CDS основно като инструмент за хеджиране, освен ако разполагате с опит за спекулативни позиции;

- Информирайте се за типа сетълмент и условията за кредитни събития в договора (ISDA документация).

Като цяло, суаповете за кредитно неизпълнение са мощен финансов инструмент за управление на кредитния риск, но изискват добро разбиране на механиката, възможните сценарии и контрагентските рискове. При липса на опит е разумно да се потърси професионална консултация или да се предпочетат по-прости и регулирани начини за защита на кредитен портфейл.

Роля във финансовата криза от 2008 г.

Когато Lehman Brothers фалира на 15 септември 2008 г., тя не изплаща своите облигации. Застрахователната компания AIG беше продала много суапове за кредитно неизпълнение за Lehman, но нямаше достатъчно пари, за да плати на всички хора, на които ги беше продала.

Това е така, защото начинът, по който много компании спекулираха, беше чрез хеджиране на суапове за кредитно неизпълнение. Те купуваха суапове за кредитно неизпълнение за дадена компания, а след това продаваха суапове за кредитно неизпълнение за същата компания, когато суаповете за кредитно неизпълнение поскъпваха. Например, ако сте купили CDS за Lehman Brothers от AIG, за които е трябвало да платите 500 000 USD, и сте продали същия брой CDS за Lehman година по-късно за 600 000 USD, сте реализирали печалба от 100 000 USD. Ако Lehman изпадне в неплатежоспособност, трябва да платите на хората, на които сте продали CDS-ите, но това би трябвало да е нормално, защото сега AIG трябва да ви плати за CDS-ите, които сте купили.

Толкова много компании купуваха и впоследствие продаваха CDS, че когато Lehman се срина, никой нямаше достатъчно пари, за да плати на хората, на които беше продал CDS. Те се опитаха да ги получат от компаниите, от които бяха купили CDS, но и те нямаха достатъчно пари. Тези компании се опитаха да си ги съберат от компаниите, които им дължаха пари, но и те нямаха достатъчно и т.н. Тъй като AIG беше продала толкова много от тях, хората се страхуваха, че AIG просто ще се откаже да се опита да плати на всички. Ако беше направила това, щеше да се стигне до ефекта на доминото, при който всички щяха да излязат от бизнеса. Тъй като толкова много компании щяха да излязат от бизнеса, правителството реши да помогне на AIG да плати, за да не се срине икономиката.

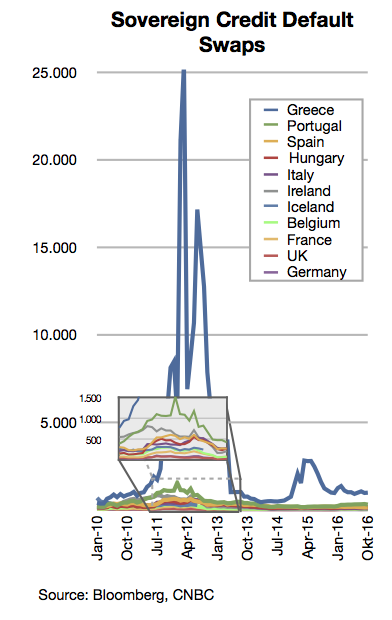

Роля в гръцката финансова криза

Когато хората разбраха, че гръцкото правителство дължи повече пари, отколкото всички смятаха, че дължи, хората, които не притежаваха гръцки държавни облигации, започнаха да купуват суапове за кредитно неизпълнение върху гръцки облигации. Те направиха това, защото смятаха, че Гърция ще се откаже от опитите си да плати, така че облигациите ще станат безполезни и хората, които са продали суаповете за кредитно неизпълнение, ще им платят. За съжаление това изнервя хората, които притежават гръцки облигации, и те искат да ги продадат и да не купуват повече. Това затруднява Гърция да взема заеми, за да реши паричните си проблеми.

Въпроси и отговори

В: Какво представлява суапът за кредитно неизпълнение (CDS)?

О: Суапът за кредитно неизпълнение е вид инвестиция, при която някой получава заплащане, ако дадена компания не изпълни задълженията си по своите облигации.

В: По какво суапът за кредитно неизпълнение се различава от застраховката?

A: Суапът за кредитно неизпълнение се различава, защото можете да го купите за облигации, които не притежавате, и няма толкова много правила за продавачите на CDS.

В: Кой определя правилата за застраховането?

О: Правителството определя правилата (наречени регулации) за застраховането.

В: Защо застрахователните компании трябва да имат достатъчно пари, в случай че много хора трябва да получат застраховка по едно и също време?

О: Застрахователните компании трябва да разполагат с достатъчно пари в случай, че много хора трябва да получат застраховка по едно и също време, за да могат да изплатят обезщетенията.

В: Защо няма много правила за продавачите на CDS?

О: Няма много правила за продавачите на CDS, защото това е сравнително нова инвестиция и правителството все още не е създало правила за нея.

В: Могат ли хората да спекулират с компании, използвайки суапове за кредитно неизпълнение?

О: Да, хората могат да спекулират с компании, като купуват суапове за кредитно неизпълнение за компании, за които смятат, че ще изпаднат в затруднение.

В: Как суапът за кредитно неизпълнение действа като застраховка на облигации?

О: Суапът за кредитно неизпълнение действа като застраховка на облигации, като осигурява защита срещу риска от неизпълнение на облигациите от страна на дружеството.

Свързани статии

Автор

AlegsaOnline.com Кредитен суап (CDS): определение, рискове и как работи Leandro Alegsa

URL: https://bg.alegsaonline.com/art/24064