Чек — платежен инструмент: дефиниция, история, видове и употреба

Чек — платежен инструмент: ясна дефиниция, история, видове и практическа употреба. Ръководство за сигурни и законни плащания с чекове.

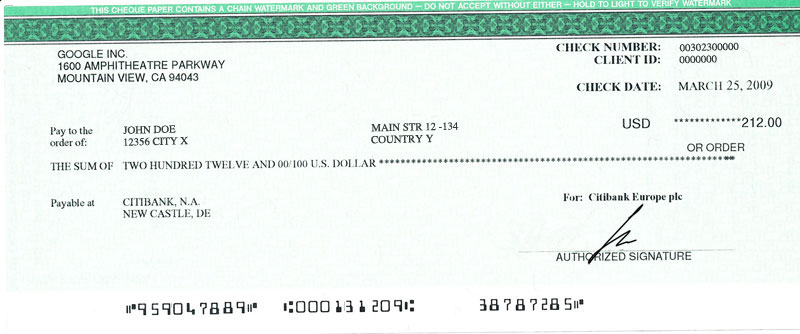

Чекът е писмен платёжeн документ, с който едно лице или фирма (издател или чекодател) нарежда на банка (платец) да изплати определена парична сума на друго лице или фирма (получател или чекодержател). За получателя чека представлява право да получи пари от банка, а за издателя — обещание или нареждане към банката да направи плащането. Чекът трябва да съдържа имената на страните, сумата и подписа на издателя; чек, който не е издаден на конкретно лице (т.нар. на носителя), може да бъде рисков — ако се изгуби, намерилият го може да инкасира сумата. Чек, в който липсва записаната парична сума, се нарича празен чек.

Галерия с изображения

10 Изображения

Страни във чека и основни понятия

- Чекодател (drawer) — лицето или фирмата, което издава чека и нарежда плащане.

- Държател/получател (payee) — лицето или фирмата, на чието име е издаден чека и което има право да получи парите.

- Платец/дражи (drawee) — обикновено банката, която е длъжна да изплати сумата при условие, че в сметката на чекодателя има покритие или при изпълнение на други законови изисквания.

- Ендорс (индосамент) — подпис или предаване на чека от получателя на трето лице, използвано при прехвърляне на правото да получи плащане.

Видове чекове

- Чек на нареждане — издаден на определено лице с възможност за прехвърляне чрез индосамент.

- Чек на носителя — предвижда се плащане на когото представи чека (по-рисков, затова много банки ги ограничават).

- Кръстосан чек — маркиран с двоен наклонен знак или надпис "за плащане по сметка", което забранява изплащането в брой и изисква депозит по банкова сметка.

- Сертифициран/известен чек — банката потвърждава, че в сметката на чекодателя има необходимата сума и я резервира за плащане.

- Чек на трето лице / индорсен чек — прехвърлен на друг чрез подпис и запис в лицето на чека.

- Пътнически/туристически чекове — специални чеки, издавани от финансови институции за пътници; при загуба често могат да бъдат заменени.

- Банков чек — издава се директно от банка и обикновено се счита за по-сигурен, тъй като сумата е гарантирана от издаващата институция.

Кратка история

Чековете имат много дълга история: практики, близки до писмените нареждания за плащане, се използват още преди повече от хиляда години в търговските центрове на Азия и Европа. През средновековието и Възраждането те се развиват като част от писмените търговски обичаи и системата на векселите и акредитивите. В модерната епоха, особено през 19. и 20. век, чековете стават масов инструмент за безкасови разплащания между господстващи банки, фирми и частни лица. С електронизацията и банковите системи от края на 20. и началото на 21. век употребата на хартиения чек постепенно намалява в полза на безкасови трансфери, карти и електронни плащания, но в някои среди и до днес те остават удобен метод за определени видове транзакции.

Как се попълва и използва чек

- Попълнете ясно датата и мястото на издаване.

- Запишете сумата числено и задължително — с думи; при несъответствие обикновено се зачита сумата с думи.

- Посочете името на получателя точно — пълно име или наименование на фирма.

- Подпишете чека със същия подпис, който банката има в регистрацията на вашата сметка.

- Не оставяйте празни полета; ако има незаети участъци, затворете ги с черта, за да избегнете дописване.

- За по-голяма сигурност използвайте кръстосване или натрупване на ограничения („За плащане по сметка“, „Не по пътник“ и др.).

Правни и практични бележки

- Срокът, в който чекът може да бъде представен за плащане, зависи от местното законодателство и вида на чека; често това са няколко месеца.

- Ако в сметката на чекодателя няма покритие, чека може да бъде върнат (неплатен или "върнат чек") и да доведе до такси или правни последици.

- Банките обикновено изискват лична идентификация при инкасиране или депозиране на чек.

- При пране на пари, измами или други финансови престъпления често се използват фалшиви или манипулирани чеки; проверявайте автентичността и произхода при съмнителни плащания.

Предимства и недостатъци

- Предимства: удобство при големи плащания без носене на кеш, проследимост и документална следа за плащането, възможност за отлагане на плащане.

- Недостатъци: риск от непокритие и връщане на чека, възможност за измама при загуба или фалшификация, административни такси и забавяне в инкасирането в сравнение с незабавни електронни трансфери.

Практически съвети за безопасност

- Не издавайте празни (непопълнени) чеки или такива с неясно попълнени полета.

- Проверявайте самоличността на лицето, което ви дава чек, особено при по-големи суми.

- Ако получите чек за плащане, депозирайте го възможно най-скоро по сметка, вместо да го държите в каса или чекмедже.

- Съхранявайте копие или снимка на издадените чекове за вашата документация.

В съвременната практика много плащания постепенно преминават към електронни инструменти, но чекът остава признат и полезен инструмент в бизнес отношенията и определени лични трансакции, когато е използван правилно и отговорно.

Части на чек

Четирите основни части на чека са:

- Издател - лицето, което издава чека.

- Получател - лицето, което получава парите.

- Титуляр - банката, която плаща парите по чека.

- Сума - сумата, която трябва да бъде платена

Когато все повече хора започнаха да използват чекове, бяха добавени още неща, които да ги направят по-сигурни и лесни за проследяване. Започнаха да изискват потвърждаване на подписа на съставителя. Подписът върху чека е основният начин да се разбере дали чекът е истински. Чековете също така започнаха да изискват сумата да се изписва с думи и цифри. Това затрудняваше допускането на грешки и променянето на чека след като вече е бил написан.

Датите на издаване също са добавени към чековете. Чекът е невалиден, ако е изминал дълъг период от датата на издаване. Чек с дата на издаване в миналото се нарича чек с предишна дата. Чек с бъдеща дата на издаване се нарича чек с последваща дата. Обикновено човек не може да получи пари от чек с по-късна дата, докато не изтече датата на издаване.

Често се използват и номера на чекове. Всеки чек има различен номер. Това се прави, за да се гарантира, че хората не могат да получат пари два пъти от един чек.

Въпроси и отговори

В: Какво е чек?

О: Чекът е документ, който се използва за предоставяне на пари от едно лице или фирма на друго лице или фирма.

В: Какво прави чекът за лицето, което го получава?

О: Чекът позволява на лицето, което го получава, да отиде в банка и да получи пари.

В: Какво представлява чекът за лицето, което го издава?

О: Чекът представлява обещание да се плати на банката, която дава парите на лицето, което го е представило.

В: Кой трябва да бъде написан на чека?

О: Чекът трябва да бъде написан на лице или предприятие.

В: Защо е лоша идея да се напише чек без получател?

О: Написването на чек без получател може да бъде много лошо, защото ако той бъде изгубен, всеки, който го намери, може да получи парите.

В: Какво представлява празният чек?

О: Чек, който е написан на дадено лице, но не съдържа написаната парична сума, е празен чек.

В: Откога се използват чекове?

О: Чековете се използват от повече от хиляда години, но стават популярни през 20-и век за плащане на пари без използване на пари в брой.

Автор

AlegsaOnline.com Чек — платежен инструмент: дефиниция, история, видове и употреба Leandro Alegsa

URL: https://bg.alegsaonline.com/art/19250